Desafíos a enfrentar al Informar con Solvency II

Falta de Preparación

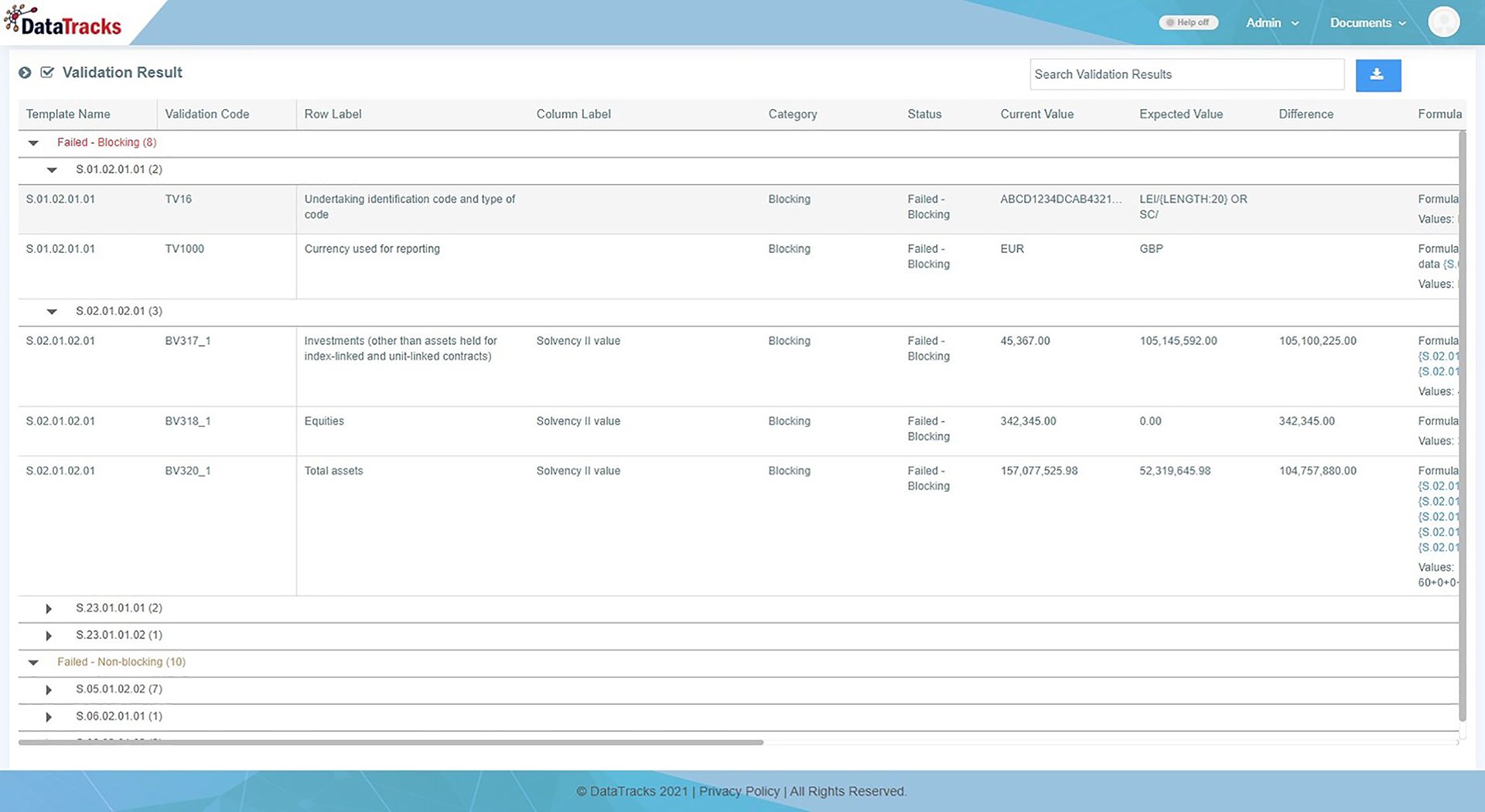

La falta de preparación normativa de las aseguradoras ha dificultado enormemente la comprensión del marco de Solvency II por parte de éstas. Las empresas deben centrarse en las instrucciones técnicas para el cálculo de los datos, la consistencia de los datos comunicados y la revisión de los informes preparados antes de su presentación.

Granularidad de los Datos

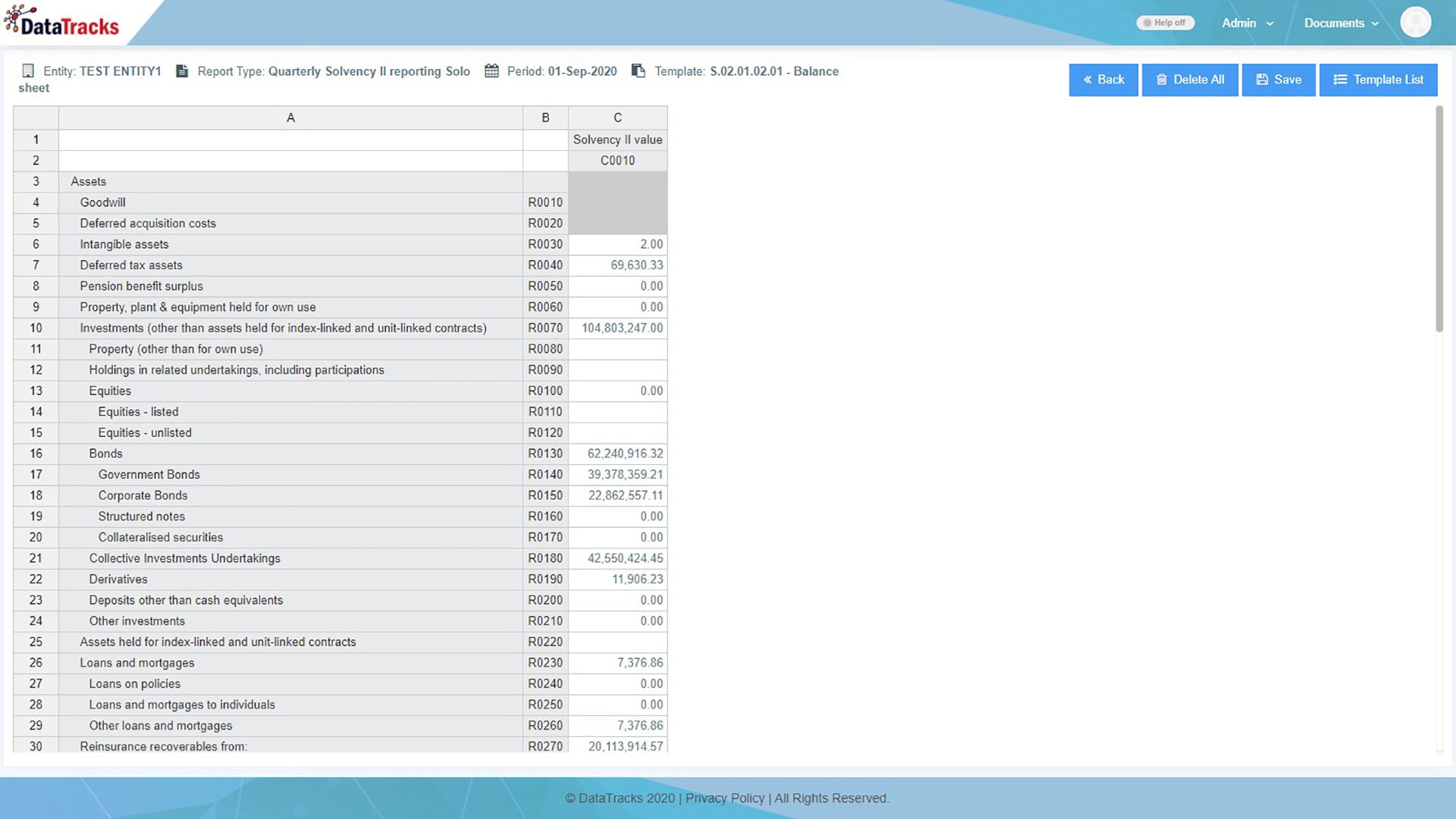

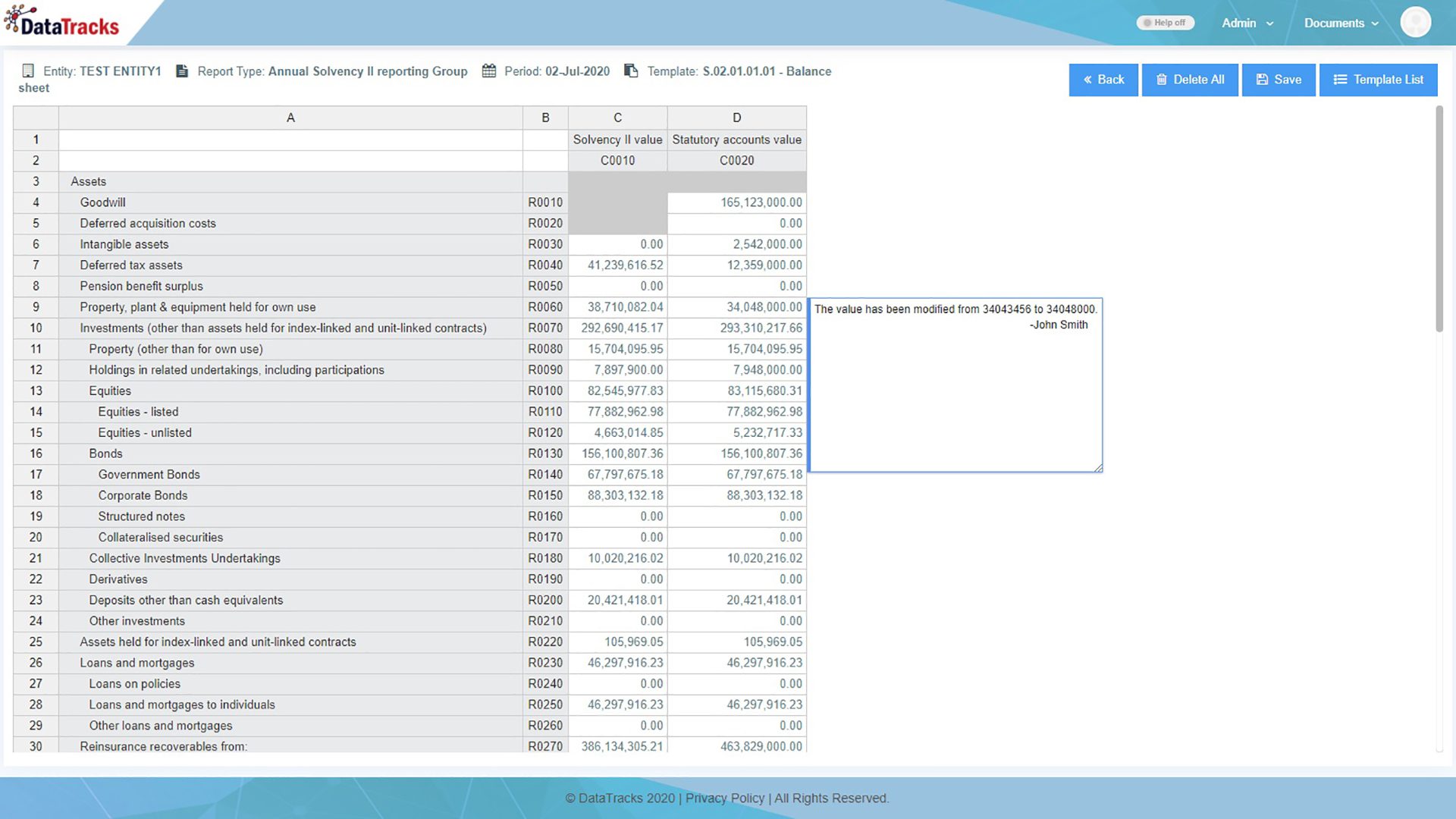

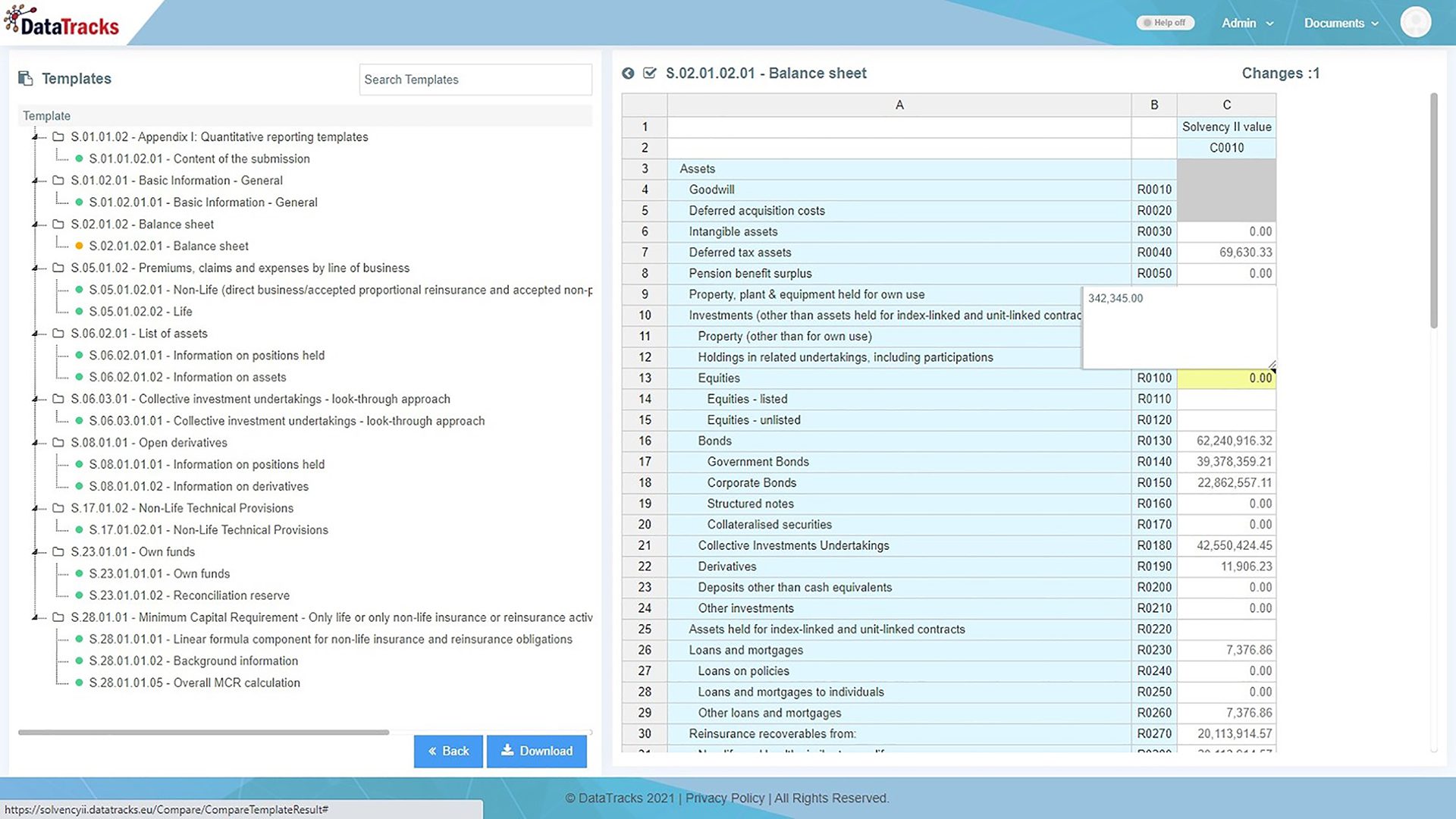

Preparar y cotejar los datos, hasta el más mínimo detalle, ha sido un reto para las compañías de seguros, ya que la cantidad y la granularidad de la información de Solvency II que exige la Autoridad Europea de Seguros y Pensiones AESP es esencial. Las empresas tienen que asegurarse de que los datos finales introducidos en cada una de las plantillas notificables sean válidos. Los datos deben presentarse correctamente en formato XBRL, de acuerdo con las normas establecidas por las respectivas autoridades reguladoras nacionales.

Restricciones Presupuestarias

El cumplimiento de todos los requisitos del marco Solvency II y las actualizaciones periódicas de la taxonomía exigen una importante inversión en recursos informáticos y de personal, lo que puede convertirse rápidamente en una fuerte inversión.

Obtener Información de Múltiples Fuentes

Un reto importante al que se enfrentan las compañías de seguros y reaseguros es que los datos de origen necesarios para generar las diferentes plantillas de los informes reglamentarios están dispersos en numerosos sistemas diferentes, unidades de negocio e incluso ubicaciones regionales. El informe final que debe presentarse al regulador debe estar en formato XBRL (un formato legible por máquina). Las compañías de seguros deben asegurarse de que sus datos estén correctamente representados en formato XBRL.

Características que nos diferencian